複利の原理

あの天才科学者、アインシュタインが 『数学における最も偉大な発見は複利である。』 と言う意味の言葉を残しています。

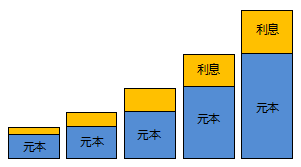

元本に利益(利息)が支払われ、利益が元本に加わる事で次の利益を生む、この繰り返しこそが「複利の力」です。

利益が元本に加わることで、元本が大きく膨らむことがイメージできるでしょうか?(図を参照)

日本では、この利益に対して税金を支払う必要がありますが、ファンド管理口座内での運用に際しては基本無税な為、利益がまるまる次の運用資金になります。

負の複利「借金」

貸付金利29.2%のグレー金利が違法と認定されてから、過払い請求が盛んになりましたが、この29.2%の時代に言われていたのが「借金が雪だるま式に増える」という事です。

それはどのような事なのでしょうか?100万円の借り入れ、29.2%の金利で毎月2万円返済ではどうなるでしょうか?(単純に100万÷2万=約27.7ヶ月、約2.3年で元本完済)これが29.2%の金利がついていると

| 元本 | 支払利息 | 返済額 | 残高 | |

| 1年目 | 100万円 | 29.2万円 | 24万円 | 105.2万円 |

| 2年目 | 105.2万円 | 30.7万円 | 24万円 | 111.9万円 |

| 3年目 | 111.9万円 | 32.6万円 | 24万円 | 120.5万円 |

| 4年目 | 120.5万円 | 35.2万円 | 24万円 | 131.8万円 |

| 5年目 | 131.8万円 | 38.4万円 | 24万円 | 146.3万円 |

| 6年目 | 146.3万円 | 42.7万円 | 24万円 | 165万円 |

| 7年目 | 165万円 | 48.1万円 | 24万円 | 189.2万円 |

| 8年目 | 189.2万円 | 55.2万円 | 24万円 | 220.4万円 |

| 9年目 | 220.4万円 | 64.3万円 | 24万円 | 260.8万円 |

月2万円(年24万円)の返済では、利息分(29.2万円)に届かないため、元本が減るどころか徐々に増えていく結果となります。

2万×108回(9年)=216万円 を支払っても、残高約260万円が残っています。100万円しか借りていないのに・・・

もちろん意図的に2万円に設定しましたが、8年目には返済額が2倍を超えてきました。正に「借金が雪だるま式に増えた」状態で、実際もこれとさほど変わらない返済計画を提案され、返済完了が長期化した利用者が多かったのも事実です。

このグレー金利が撤廃され、過払い金返還が始まりました。(着手金無料、成功報酬50%と高額な報酬を請求していた時期もあり、この時は〇護士バブルと呼ばれていました。)

上記の例から引き直し計算をした場合:

借入利息14%とした場合、7年目には(返済総額:約148万円)完済しますので、支払額:216万円-148万円=68万円 の過払い金が発生。

勿論、完済していますので残高も0になり事実上負債はなくなりますが、ここで大きな落とし穴があります。それが、弁護士費用です。

成功報酬50%とした場合、過払い金68万円+残債260万円=328万円の50%(164万円)が弁護士への成功報酬となりが、過払い金との差額96万円の負債が弁護士に対して発生しました。

今では流石に50%の成功報酬を請求する弁護士は見受けられませんが、全国的に有名な大手弁護士事務所が実際に行っていました。。

(取返した金額+減免額=依頼者が得した金額 が算出計算ルールのようです。)

資産が雪だるま式に増える「複利」

損をする人が居れば、得をする人が居る。借金は「負の複利」の原理が理解出来たら、その反対側にあるのが利益を得る人、そのが「複利」ならその収益を大きく膨らませることが上記からイメージできると思います。

損をする人が居れば、得をする人が居る。借金は「負の複利」の原理が理解出来たら、その反対側にあるのが利益を得る人、そのが「複利」ならその収益を大きく膨らませることが上記からイメージできると思います。

支払利息が元金に加わり、増えた元金に次の支払利息が元金に・・・と連続する、これが雪だるま式に借金が増える大きな要素「負の複利」です。

では資産増やす場合、運用利益が元本に加わり、増えた元本に運用利益が加わる・・・を繰り返すことで、大きな資産を形成することが出来ます。(負債の真逆ですね!)

複利力は、時間を掛ければ小さな金額(例えば、3万円から)でも、1億円を手にすることは夢ではありません。(ファンド管理口座をご確認ください。)

「複利の力」を最大限に引き出す!

複利の凄さが少しはご理解いただけたら、複利の力を最大限に引き出せば「億万長者」も決して夢ではありません。

利益を得るために行う資産運用ですが、運用方法を間違えると取り返しのつかない事態や、予期せぬ出費で複利の力は半減してしまいます。

残念な日本の仕組み

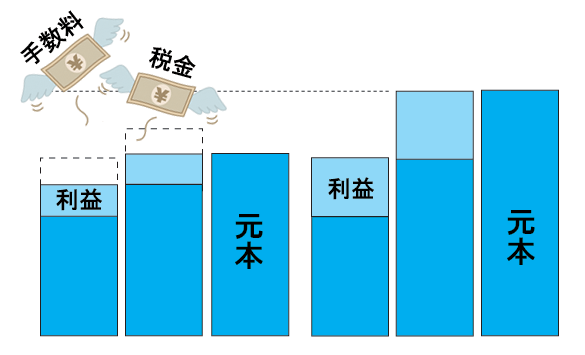

我が国では、運用収益に対して「税金」を納める必要があり、売買手数料も必要です。

我が国では、運用収益に対して「税金」を納める必要があり、売買手数料も必要です。

利益が出たのだから納税は当たり前、と思っているかもしれませんが「折角の収益」そのまま元本に加えて運用に回したらもっと稼げるのに。もちろん売買手数料も無かったら良いのに・・・

残念ながら日本では、売買取引き毎に手数料が発生(勝っても負けても)し、収益が発生すれば納税の義務が生じます。

利益に税金が必要なのは現時点の日本では致し方ないのですが、世界を見れば、売買手数料無料や低額・納税の繰り延べができる運用方法が「ファンド管理口座」を利用した運用になります。

小口投資を推奨するNISAが施行されていますが、複利の力を発揮できない仕組みのままでは、金融後進国と言われても仕方ないことではないでしょうか?

複利の力を知る簡単な方法

預入資金が倍になるまでの期間を計算する方法として知られている 「72の法則」

| 72 ÷ 預入金利 = 資金が倍になる年数 |

マイナス金利政策により、銀行は自社の利益を守るため、負の部分だけを国民に押し付けた結果 0.002% と言う状態の今、100万円を銀行に預けた場合何年あれば倍になるでしょうか?

72 ÷ 0.002 =36,000(年)

この間には、もちろん利息に対して納税の義務が生じますので、さらに数万年必要になる可能性があります。

この様な計算では夢も希望もありませんので、つい最近まであったスーパー定期0.35%とブルガリアの3年定期9%で比較計算すると、

72 ÷ 9 = 8(年)、72 ÷ 0.35 = 205.7(年)

と言う計算結果になりました。

これを複利の利回りで単純に計算すると (0.35%分は、シャープ金融電卓で計算)

| 8年毎 | 9% | 0.35% |

| 8年 | 200万円 | 102.8万円 |

| 16年 | 400万円 | 105.7万円 |

| 24年 | 800万円 | 108.7万円 |

| 32年 | 1,600万円 | 111.8万円 |

これは日本とブルガリアの金利差を複利で計算したものであり、貸し渋りをする銀行マンが高給を取り続けられる根拠だと思われても仕方がないのではないでしょうか!

複利の力は、回数を重ねるほどその実力は強大になります。

その実力を確認する方法として、別紙のエクセルによる表計算を作成していますのでご確認下さい。

個人の感想

世界一の借金大国である我が国も借金が1000兆円をゆうに超え、資産形成と同じようの捉えているのが、「海外口座による資産保全」 も盛んに行われています。

ただ残念なことに、国内の銀行と海外の銀行の違いを知らない人が大部分で、口座開設ブローカーに ”カモ” られている話もよく耳にします。

先にブルガリアの預金金利の例を挙げましたが、高金利が存在するのは確かなことではありますが、「預かってあげている感」 が強い “上から目線の日本の銀行” と違い、海外の銀行は “ビジネスモード” そのものであり、利用頻度が少なかったり、預金額(デポジット)が少ないと “口座維持手数料” が必要になります。

貧乏人は口座を持つことすら無意味であり、金持ち優遇の世界です!

預金者を食い物にする日本の銀行にとって “資金の流出” は “利益の損失” であり、1999年の金融ビックバン以降金融の自由化により、悪質ブローカーが蔓延し多くの国民が海外口座を開設してきましたが、銀行任せにすることに慣れてしまっている日本人には馴染めないため、口座凍結をされる人が続出しています!

現在の日本人は “自分の資産は自分で守る“ ことを忘れ、”銀行に預ければ大丈夫“ と長い0金利政策で飼いならされているのが実情ですが、かつての 8% 時代には 「金利生活」 をおくる人が居たのも事実です!

これらの情報を合理的に判断した場合、資産形成の方法として最適なものは何でしょう!?