FXは危険と思っている人が多いようですが、もっとも重要な決算権限は顧客が持っています。

メリット・リスクを明確に理解し自己責任でチャレンジしましょう!

まず、世界の金融についてサクッとした情報をご紹介します。

知らなくてもいいことが多くありますが、雑学としてご覧ください。

各国の実効為替レート

日本の今を見るために最も分かり易いのが「各国の実効為替レート」による比較です。

日本の今を見るために最も分かり易いのが「各国の実効為替レート」による比較です。

この図は、1994年からの平均値により算出されていますが、この平均値を1万円と考えると分かり易くなります。

すなわち、現在の日本の1万円は世界から見て、7,380円の価値であるということで、最も高い中国の人民元は13,610円の価値と言うことになります。

その差が約2倍あることが見て取れますが、これは中国人が日本で買物をする際、半額で物が買えることがお判りでしょうか?

中国は経済発展により 元 が強くなり、反対に借金大国である日本は、円の増札により価値は薄まり、国際的な信用も弱まったということです。為替差益による恩恵を受けている中国人が「爆買い」している意味がよく分かります!

残念なのは娯楽番組において、賃金格差や物価の比較による表現を故意に操作し、私たち視聴者(国民)をよからぬ方向に誘導していると感じているには私だけでしょうか?

では、数字の苦手な日本人が騙されやすいことを確認します!

7分の2と7分の4は、分母が一緒であるから簡単に比較できますが、7分の2と5分の3は分母を通分しなければ比較対象することはできません。大体この段階で放棄する人が多いのですが ...

しかし、海外の商品を比較する場合「為替計算」するだけで、収入と支出のバランスなど無視し、高い・安いと歓喜をあげている場面を視聴し、誤った知識を得ていませんか?

年収1000万円の国のハンバーガーが1000円するのと、年収200万円の国のハンバーガーが200円なのは同じ価値観なのではないでしょうか?

為替というのが少しはご理解して頂けたでしょうか。上記は余談でしたが、これが『もにさし』を持つことの重要性です。(こちらを参照)

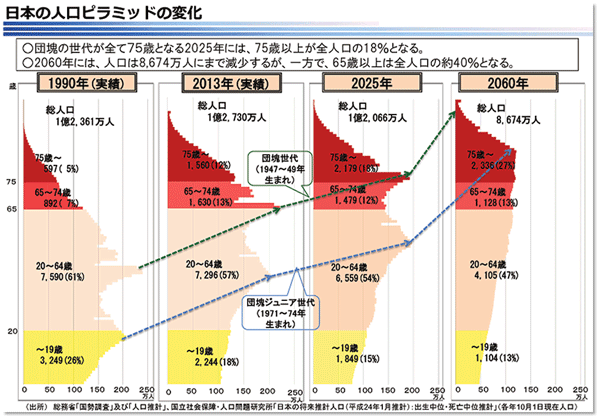

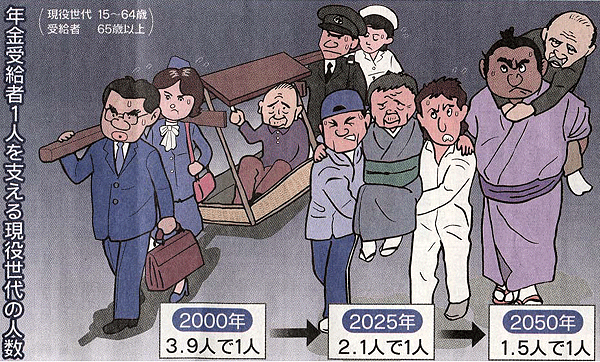

日本は本当に大丈夫!?

日本の年金負担の割合

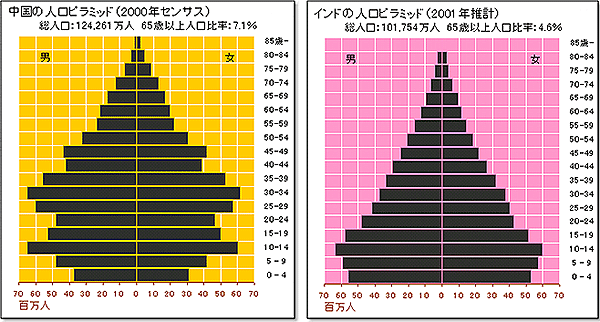

中国・インドの人口ピラミッド

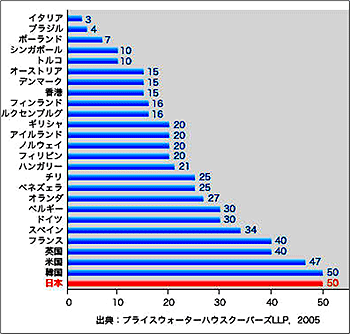

各国の税率と相続税

<相続税非課税国>

アルゼンチン、イスラエル、インド、インドネシア、エストニア、オーストラリア、カナダ、キプロス、コロンビア、スイス、スロバキア共和国、スロベニア、スウェーデン、タイ、

チェコ共和国、中国、ニュージーランド、ポルトガル、マレーシア、マルタ、メキシコ、ラトビア、リトアニア、ロシア

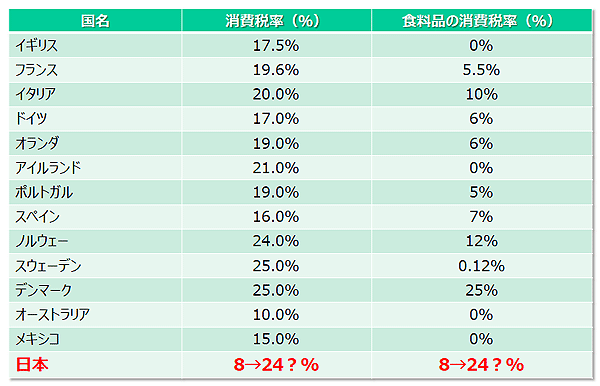

各国の消費税率の違い

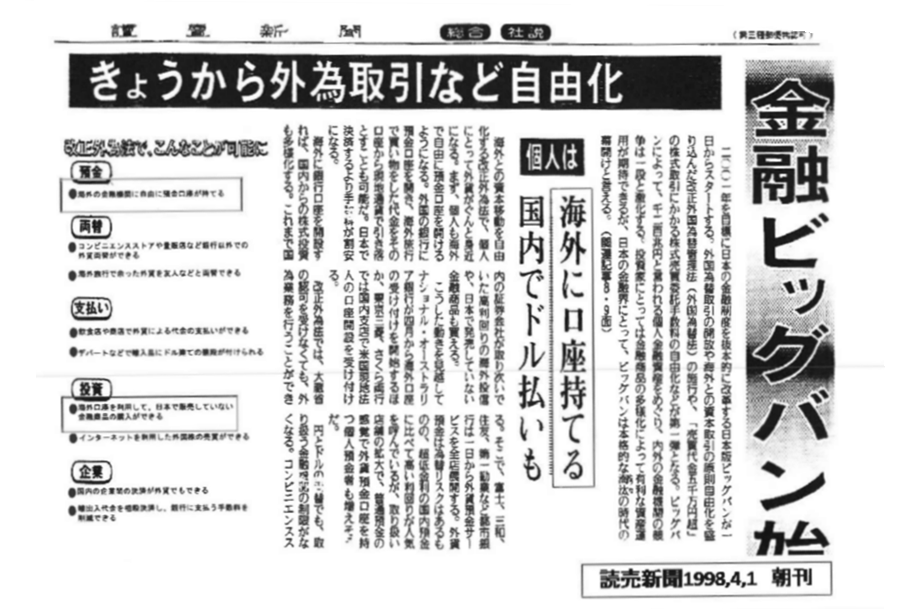

金融ビッグバン

1998年4月1日より法改正により、金融の自由化が行われました。俗にいう金融ビックバンです。

これ以降、日本国民は海外投資を始め海外金融資産を持てるようになりました。海外口座開設の走りです。

にわかブローカーが発生したのもこの頃からで、借金大国であることから「金融封鎖」や「ハイパーインフレ」が起こると資産が無くなると煽りながら多くの人が海外口座開設をしたことを覚えています。と言っている私も開設した一人でもあるわけですが ...

少し余談になりますが、今では当たり前の外資系保険が上陸したのも金融ビックバンの産物です。

そもそも保険とは、戦争未亡人の支援策として誕生したもので、金融ビックバン以前は、誰から入っても、どこの保険に加入しても保険料は同じでした。(競争原理はありません)

これを保険のGNP(国民総生産ではありません)と呼んでいたそうです。義理・人情・プレゼントの頭文字です。

貴方が言うなら、貴方にはお世話になってるから、プレゼント攻勢など、昔は保険内容ではなくこんなことで加入していました。

それが金融ビックバン以降、格安の外資保険が上陸したことで競争原理が働き、非常にお安い保険と内容重視の選べる保険へと進化しています。

<< 残念な情報 >>

例えばテレビを購入する際は、各メーカー製品が複数展示され、店員がお勧めポイントを比較しながら選べますが、保険に関しては複数の会社の保険を比較販売する事が禁止されています。

おかしな話ですが、これが保険業法で決まっているから苦肉の策で生まれたのが、貴方に会う保険を選んで提案してくれる「保険の〇口」の販売方法なのです。

<< 残念な情報 その2 >>

国内生命保険(漢字生保)外資生命保険(カタカナ生保)と呼ばれていますが、カタカナ生保は海外で加入する方が補償内容は更に良くなり保険料も安くなります。が、海外で加入するには内閣総理大臣の認可が必要です。

一昔前までは無視して加入できていたのですが、政府の圧力が強くなったのか、日本人は海外で加入することはできません。

現在唯一加入する方法は、海外移住や海外赴任による海外生活をしている場合は加入することができます。その時に保険内容を確認して下さい。驚くほど良いですよ!

海外口座開設は是か非か!

日本人に馴染み深いのが、CitibankとHSBC(香港上海銀行)ですが、日本の銀行と決定的に違うのは、預かってあげてる感の強い日本の銀行に対し、ビジネスライクで取引が行われるのがこれらの銀行です。

良く解らない?

では、貸し渋りを行いながら、消費者金融を買収し一般市民はそちらへ誘導して利益を得る構図があり、預貯金がなくても口座維持出来るが、利息は「ほぼゼロ」利息。

それに対して海外の銀行は、お金持ち優遇のはっきりした構図があります。貧しい人は口座開設すらできませんし、一定期間口座利用が無ければ口座維持手数料が自動的に引き落とされ、預貯金が無くなると口座ロックまたは閉鎖されます。

この様にビジネスとしてしっかり確立しており、利息も3%、5%は当たり前、上顧客になればプライベートバンカーが担当に付き、資産運用のアドバイス等を行ってくれます。利息の交渉が可能な銀行も多いのに対し、

近年日本の銀行は、損失運営をゼロ金利政策では足りず「口座維持手数料」に目を付け、海外では当たり前という言葉を盾に顧客から更に巻き上げようとしています。

またまた余談ですが、香港のHSBCでは、一般顧客は日本同様の窓口対応ですが。ワンランク上がると椅子に座って待機しているとコーヒーのサービスやあからさまなエコひいきが当たり前に行われていると聞きました。(行った事ありませんので真偽の程は不明です)

ゴルゴ31などに出てくる「スイス銀行」ですが、スイス銀行は存在しません。スイスにあるプライベートバンクを総称していると捉えた方が正しいかと思います。

憧れのプライベートバンクという人も居るかもしれませんが、お金がなくては絵に描いた餅にすぎません。特にスイスのプライベートバンクは用途に応じて使い分ける必要があるので口座開設には注意が必要です。

永世中立国「スイス」

平和を象徴するような言葉ですが、国民は母国自衛の為に戦う心構え・火器等の準備は出来ている様です。もちろん核爆弾に対するシェルターも各家庭に備わっていると言われています。

永世中立国だから安全ではないのです。最大の抑止力こそ「プライベートバンク」なのです。

世界のお金持ちが預けるお金、日本でもむかし、ホリ〇モンが口座を持っていると調査が行われましたが、その開示には半年以上掛かったと記憶しています。政府筋の要請であってもなかなか開示しないのがプライベートバンクで、この対応に更に顧客が増えたと言われています。

世界のお金持ちが「お金を預ける」程、スイスを舞台にする戦争は起こり難くなります。

貧乏人は戦争を起こしません。テロリストも武器を調達するには莫大な資金が必要で、資金源の裏には金持ちがいると言われています。

この様な知恵と実行力で国防をするスイスだからこそ「永世中立国」なのでしょう!